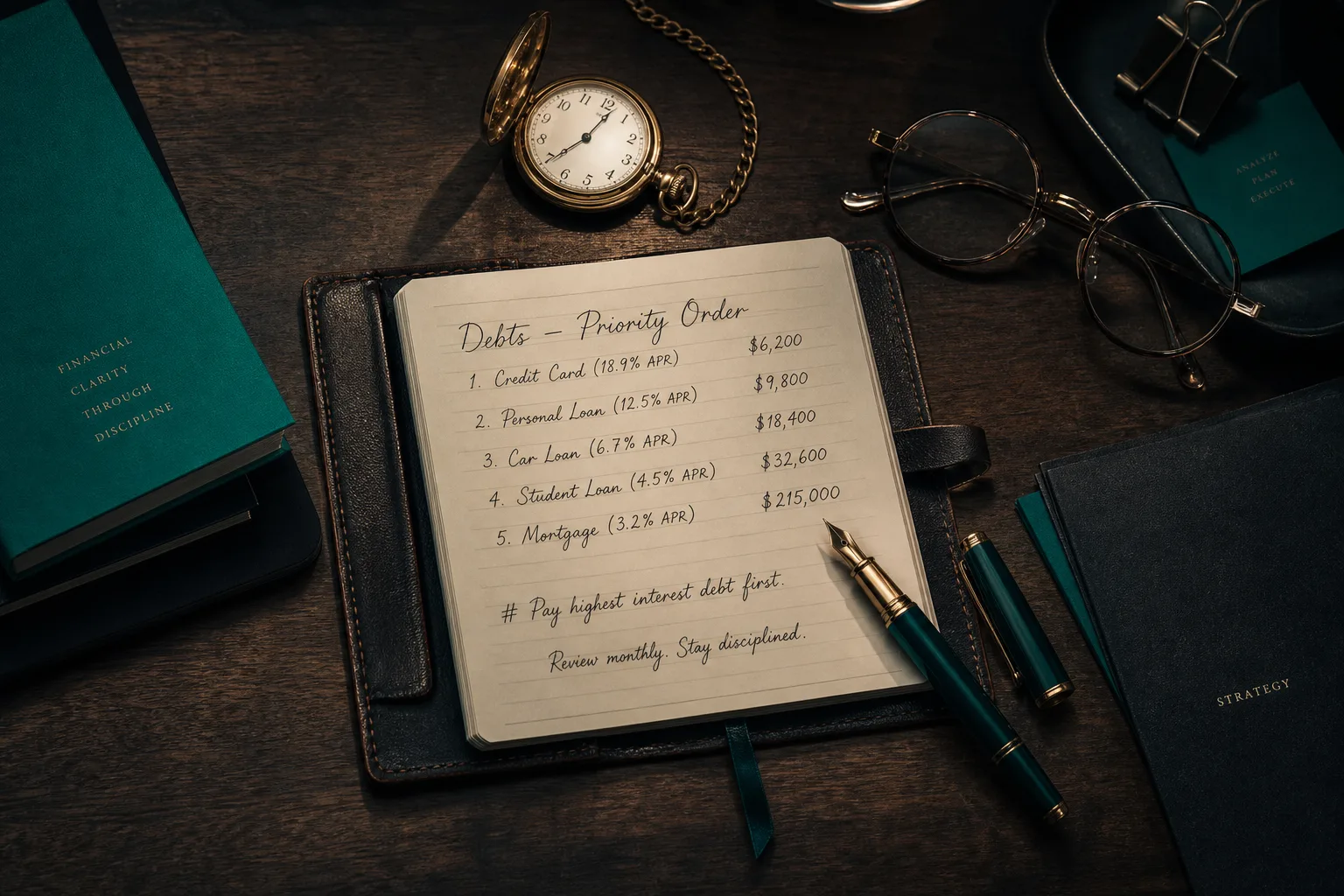

A regra mais ensinada em educação financeira diz: quite primeiro a dívida mais cara. É boa regra. Resolve a maioria dos casos. Mas existem três situações em que seguir essa regra cega custa mais do que a alternativa — e são justamente as situações em que mais gente erra.

A regra clássica e onde ela falha

A regra é simples: ordene as dívidas pelo CET (Custo Efetivo Total), comece pela mais cara, mantenha pagamento mínimo nas outras, vá derrubando da mais alta pra mais baixa. Funciona porque cada real economizado na dívida cara rende mais do que cada real aplicado em qualquer investimento conservador.

Onde ela falha é quando você ignora três fatores que não aparecem na taxa: prazo, garantia e risco de execução. Uma dívida cara de prazo longo e sem garantia pode ser estrategicamente menos urgente que uma dívida média de prazo curto com aval pessoal — porque a segunda pode estourar primeiro.

O CET te diz quanto a dívida custa. O prazo e a garantia te dizem quando ela quebra.

Três cenários onde a ordem importa

1. Quando você tem dívida com aval pessoal vencendo em 30 dias

Imagine duas dívidas: cartão BNDES a 2,8% a.m., R$ 80 mil, mais 18 meses pra correr. Cheque especial estourado a 8% a.m., R$ 12 mil, vencendo na semana que vem.

A regra clássica diria: ataque o cheque especial (mais caro). Em geral é certo. Mas se você tem uma terceira dívida — digamos, R$ 200 mil de capital de giro com aval pessoal do sócio, vencendo em 30 dias e que precisa ser renegociada — a urgência muda. Quitar o cheque é importante, mas garantir a renegociação do giro vale ainda mais, porque ela protege o aval pessoal.

A ordem certa às vezes é: garantir o que pode quebrar antes, depois atacar o que dói mais.

2. Quando o "barato" tem cláusula de antecipação custosa

Algumas dívidas com taxa baixa têm penalidade de quitação antecipada, prazo carência ou estrutura que faz a quitação no meio do caminho ser pior do que continuar pagando. Vale ler o contrato antes de mover dinheiro.

Não é tão comum em crédito retail brasileiro, mas aparece em operações de leasing antigas, financiamento de equipamento com vínculo de marca, alguns BNDES indiretos. Antes de quitar, pergunte ao banco o valor de quitação hoje vs. somatório das parcelas restantes a valor presente. Se o primeiro for parecido com o segundo, antecipar não traz benefício real.

3. Quando você tem reserva, mas só uma

Existe uma armadilha clássica: você junta R$ 50 mil de reserva e fica com vontade de "limpar a dívida cara". Faz sentido pelo CET, mas você fica com zero de reserva. Na prática, qualquer imprevisto (saúde, família, oportunidade) te obriga a voltar pro crédito caro — e desta vez sem reserva nenhuma.

Na maioria dos casos, vale dividir: parte na quitação, parte preservada. Não tem fórmula fechada — depende da estabilidade da renda, do tipo de despesa e do tamanho da dívida — mas zerar reserva pra quitar dívida quase nunca é a melhor escolha.

Como ordenar quando você tem várias dívidas + crédito disponível

Quando o cenário envolve várias dívidas E acesso a crédito mais barato (ex.: Home Equity ou Antecipação de Recebíveis), o caminho muda. A pergunta não é mais "qual quitar primeiro com o caixa que tenho", e sim "vale consolidar tudo em uma operação só".

A consolidação se justifica quando:

- O CET da nova operação é pelo menos 30% menor que a média ponderada das dívidas atuais.

- O prazo da nova operação não é tão longo a ponto de o juro absoluto ficar maior, mesmo com taxa menor.

- Você consegue se comprometer a não voltar pra mesma estrutura de dívida — caso contrário, é remediar sintoma, não causa.

Exemplo numérico simplificado

Suponha as três dívidas abaixo:

| Dívida | Saldo | CET (a.m.) | Prazo restante |

|---|---|---|---|

| Cheque especial | R$ 18 mil | 8,0% | aberto |

| Capital de giro banco A | R$ 220 mil | 3,1% | 24 meses |

| Cartão BNDES | R$ 80 mil | 2,7% | 18 meses |

| Total | R$ 318 mil | — | — |

Se a empresa consegue um Home Equity de R$ 320 mil a 1,3% a.m. em 120 meses, a economia de juros nos primeiros 24 meses é relevante — mas o prazo dobra. A operação só faz sentido se a empresa vai usar o fôlego pra crescer, e não pra repetir o ciclo.

O que fazer com folga de caixa pequena

Folga não é dinheiro pra investir em ativo nem pra trocar carro. Folga é matéria-prima de decisão. Quando aparece R$ 5, 10 ou 20 mil sobrando ao mês, três usos costumam compensar mais que qualquer outro:

- Reforçar reserva até pelo menos 6 meses de despesas operacionais.

- Quitar dívida cara (cartão, cheque, rotativo) — sempre.

- Pagar amortização extra na dívida média, antes de pegar dívida nova.

Comprar coisa nova com folga eventual é o caminho mais curto pra voltar pro crédito caro em 90 dias.

Conclusão prática

Quitar dívida não é matéria de fórmula, é matéria de ordem. A ordem certa depende de três variáveis além da taxa: o que está exposto (aval, garantia), o que pode quebrar primeiro (prazo curto), e o que sobra de reserva quando você termina.

Antes de mover dinheiro pra quitar qualquer dívida, escreva em uma folha (de verdade — papel e caneta) o que você vai ter na conta no dia seguinte e nos 90 dias seguintes. Se a resposta te tira o sono, a ordem está errada — independente do que o CET disser.

Este artigo é informativo. Cada operação de crédito tem condições específicas e exige análise do contrato e do contexto financeiro.