Vou começar com uma confissão. As piores decisões de crédito que eu tomei na minha vida foram emocionais.

Não foram por falta de informação. Eu sabia o que estava fazendo. Sabia os números, sabia o risco, sabia as alternativas.

Mas naquele momento específico — sob pressão, cansado, com pressa, querendo agradar alguém, ou simplesmente irritado — eu decidi com a parte errada da cabeça.

Dias depois, sempre vinha o mesmo pensamento: "eu sabia que não era pra fazer isso".

Treze anos operando crédito me ensinaram uma coisa: a maior parte dos erros financeiros, próprios ou de cliente, não é falta de conhecimento. É emoção tomando decisão que devia ser racional. E corpo desregulado tomando decisão que devia ser fria.

Vou explicar como reconhecer e como evitar.

Os 4 estados emocionais que destroem decisão financeira

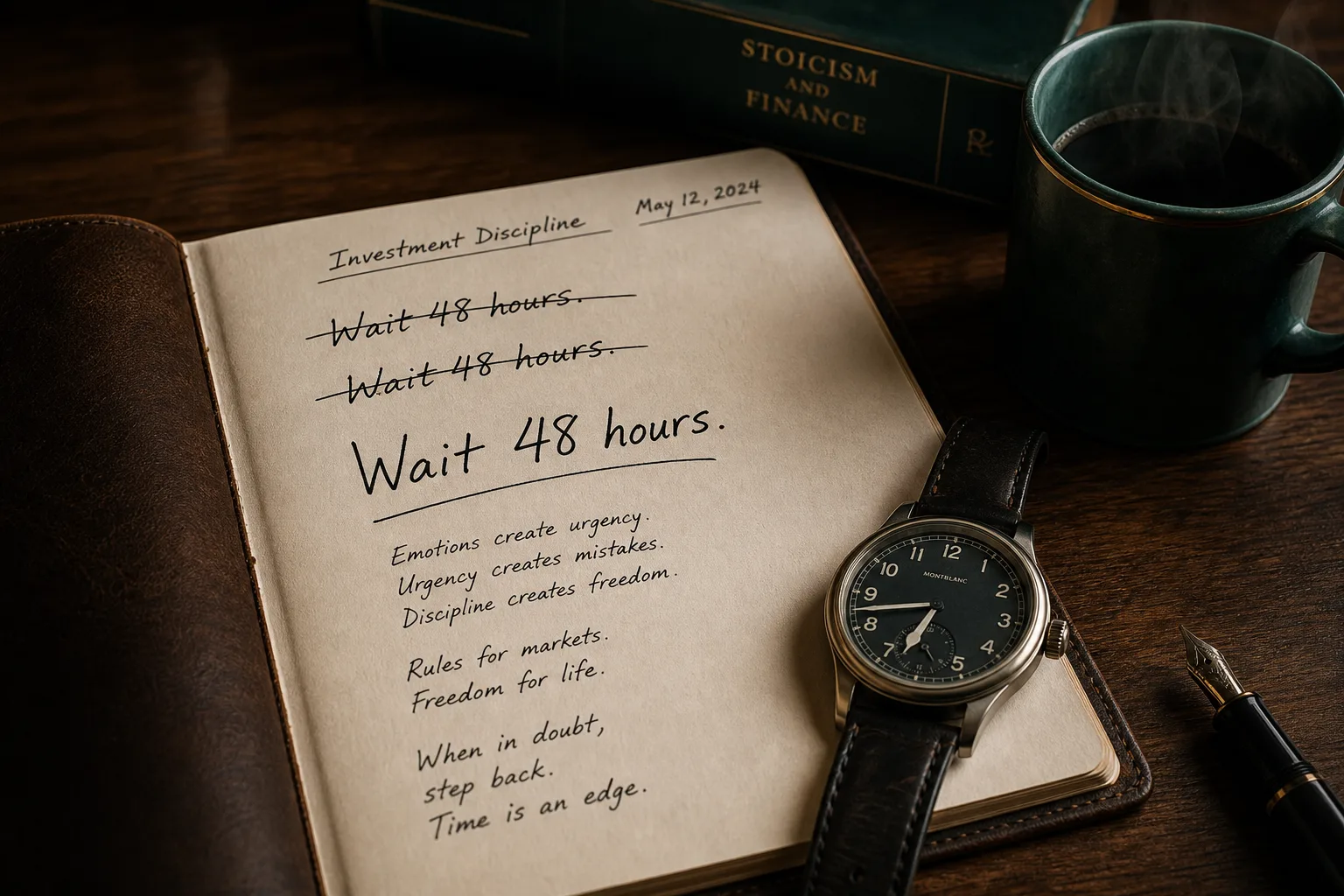

1. Pressa

Decisão sob pressa é decisão pior. Sempre.

Quando você precisa decidir sobre crédito, investimento, compra grande em até 24 horas, sua cabeça opera no modo "resolver agora". Esse modo prioriza alívio imediato sobre custo de longo prazo.

É por isso que oferta com prazo curto ("só hoje", "essa proposta vence amanhã") quase sempre é ruim. Quem sabe que tem proposta boa não precisa criar urgência. Quem cria urgência sabe que se você comparar, não fecha.

Regra: nenhuma decisão financeira de mais de R$ 50 mil deve ser tomada em menos de 48 horas.

Se a oferta não dá esse prazo, recusa. Sempre vai aparecer outra. E a oferta verdadeiramente boa raramente é a que pressiona.

2. Vergonha

Esse é mais sutil, e mais perigoso.

Empresário com dificuldade financeira passa a evitar olhar pros números. Não abre extrato, não confere fatura, não responde mensagem de banco. Vergonha de admitir, pra si mesmo, que está apertado.

Resultado: ele só descobre o tamanho real do problema quando é tarde demais. Quando o nome já está negativado, quando o limite já estourou, quando a primeira execução chegou.

Vergonha financeira não resolve problema. Esconde até virar crise.

Quem opera crédito de verdade sabe: não tem situação que não dê pra reorganizar, desde que se enxergue cedo. O que mata não é a dívida. É a omissão.

3. Comparação

Decisão financeira tomada pra mostrar serviço pra alguém é quase sempre ruim.

Carro mais caro pra impressionar família. Casa maior pra acompanhar amigo. Viagem que a vizinha fez. Sócio que comprou jet ski.

Comparação ativa o lado da cabeça que quer status. Status custa caro. E o pior: status comprado raramente entrega o que prometia.

Quem compra pra mostrar serviço descobre rápido que ninguém estava olhando.

A regra: antes de qualquer compra grande, pergunta — eu compraria isso se ninguém pudesse ficar sabendo? Se a resposta é não, é vaidade financiada.

4. Cansaço físico

Esse aqui poucos comentam. Mas é o mais determinante.

Cabeça cansada decide pior. Corpo desregulado decide pior. Empresário que não dorme, não treina, come mal, vive em estresse crônico — toma decisão financeira pior que a versão dele descansada.

Não é mística. É neurociência básica. Sono ruim afeta a parte do cérebro responsável por avaliação de risco e impulsividade. Você literalmente vira outra pessoa no neurônio.

Por isso eu defendo, com convicção: corpo é infraestrutura de decisão financeira.

Não é coachês. É operacional.

Quando perdi 22kg em 4 meses, a coisa que mais me surpreendeu não foi a balança. Foi a clareza mental. Decisão que antes eu travava, virou rápida. Cliente difícil que antes eu cedia, eu segurei firme. Operação ruim que antes eu aceitava, eu recusei.

Não foi virada de chave motivacional. Foi efeito direto de menos inflamação, melhor sono, mais energia, menos açúcar no sangue.

Como tomar decisão financeira fria

Quatro regras que aprendi operando, e que aplico em qualquer decisão minha que envolva mais de R$ 50 mil:

Regra 1 — Esperar 48 horas Toda decisão grande passa por uma noite de sono no mínimo. De preferência duas.

Regra 2 — Falar em voz alta com pessoa de confiança Não pra pedir conselho. Pra ouvir você mesmo articulando o motivo. Quando você fala em voz alta, defeitos do raciocínio aparecem que escritos não apareciam.

Regra 3 — Calcular o pior cenário Antes de assinar, pergunta: se tudo der errado, o que perco? Se a resposta envolve "meu imóvel", "meu casamento", "minha relação com meu pai", a operação espera.

Regra 4 — Decidir descansado, com fome saciada e sem álcool Parece bobo. Não é. Estômago vazio aumenta impulsividade. Álcool, idem. Cansaço, idem.

Decisão financeira boa exige cabeça boa. Cabeça boa exige corpo regulado.

A decisão que mais me ensinou

Anos atrás, aprovei uma operação que sabia que era ruim. Cliente bom, mas o uso que ele ia dar pro dinheiro era questionável. Eu sabia. Tinha sinal de alerta no meio da conversa.

Mas eu estava cansado, era fim de mês, tinha meta pra bater, e o cliente apertou pra fechar rápido. Aprovei.

Em 8 meses ele estava inadimplente. Acabamos resolvendo, mas com prejuízo de relação e de tempo. E eu carrego até hoje a lembrança daquela aprovação como exemplo do que NÃO fazer.

Não foi falta de técnica. Eu sabia que não era pra aprovar. Foi falta de regulação minha — meta, cansaço, pressa.

Desde aquele dia, regra interna minha: nenhuma operação grande é aprovada quando eu estou cansado, sob pressão de prazo, ou em fim de dia. Se chegou tarde, espera o dia seguinte. Se a urgência do cliente não permite, é sinal de que ele tá decidindo emocional, e eu também tô prestes a decidir emocional. Dois decisores emocionais é receita pra erro.

Conclusão

Decisão financeira ruim quase nunca é falta de informação. É emoção tomando o lugar da razão. E é corpo desregulado tomando o lugar de cabeça regulada.

Quem entende isso opera melhor. Quem não entende fica eternamente surpreso com os próprios erros, achando que precisa de mais conhecimento, quando na real precisa de mais regulação interna.

Crédito bom exige operador frio. Frio não vem de personalidade. Vem de rotina, sono, treino, alimentação, e ambiente que protege a tomada de decisão.

Por isso pilar 3 do que escrevo — corpo, performance, foco — não é coisa solta da finança. É a base dela.

Se você está considerando uma decisão grande de crédito ou investimento, eu prefiro que a gente converse com calma antes. Conta sua situação no formulário, e eu volto sem pressa.